REGNO UNITO, EUROPA E STATI UNITI: CASI DIFFERENTI MA STESSI TIMORI

Per fermare lo slideshow cliccare su una freccia

MERCATI FINANZIARI

Il mondo finanziario occidentale si sta avvicinando sempre più al gran momento in cui le domande che in molti si stanno ponendo sull’economia futura potrebbero avere delle risposte nel breve medio termine.

Visti i nuovi meeting e accordi da monitorare che sicuramente darebbero la sferzata ai mercati finanziari imponendo il trend di lungo termine.

Da monitorare c’è quindi il caso Brexit che si dovrebbe concludere a fine ottobre.

Poi ci sono i dati futuri dell’euro zona con la nuova nomina di Christine Lagarde la quale andrà a sostituire Mario Draghi attuale N1 della Bce.

Infine ci sono le trattative sul caso trade war con il presidente Trump che a ottobre potrebbe trovare degli accordi con il presidente cinese Xi Jinping per chiudere o lasciare almeno una porta aperta per una possibile opportunità di trattato che accontenti ambo le parti tra Usa e Cina.

Tutti questi fattori se uniti assieme possono scongiurare o meno una possibile nuova recessione su scala globale.

Potrebbero dar modo agli indici azionari e non solo di continuare i trend di bull che li hanno caratterizzati negli ultimi 10 anni.

Oppure in caso di trattative fallite e dati negativi, dare il via al trend di lungo con attività speculativa a ribasso.

Esaminiamo quindi gli attori principali al fine di darci una visione più ampia che metta nelle condizione di sapersi comportare in questi mesi di sviluppi.

REGNO UNITO

Se si fa un tuffo nel passato si può benissimo ricordare che la moneta tonda di metallo con l’ormai iconica effige di Elisabetta II nel 2015 dominava in tutti i cambi; ci volevano 1,5 euro per comprare un pound, i massimi da quando esiste la divisa unica del Vecchio continente.

Londra era una città carissima e inavvicinabile per un turista.

Lo shopping era un lusso proibito riservato ai veri ricchi, ma soprattutto l’Inghilterra era un mercato off-limits per l’investitore straniero.

Questo perché il cambio con il pound la faceva da padrone.

Non è un caso infatti che l’Inghilterra si sia ben guardata dall’aderire alla moneta unica.

A differenza di tutti gli altri Paesi che rinunciavano alla loro sovranità monetaria, il Regno Unito si teneva il suo pound ben più forte.

Tutto questo restò valido fino al 23 giugno 2016 in cui, a causa del referendum per un’uscita del Regno Unito dall’euro zona, si instaurarono timori per l’economia futura.

La sterlina (o pound) iniziò via via a crollare sempre più palesemente dando un ultimo colpo a ribasso con la nomina di Boris Jhonson (nominato il Luglio scorso), il quale ha promesso una Hard Brexit scenario che spaventa il mercato azionario e molti investitori riflettendosi sul cambio.

Ora che il cambio è ai minimi storici molti investitori, vorrei specificare “Stranieri”, stanno facendo attività speculativa di non poco conto nel Regno Unito facendo importanti investimenti grazie allo stesso motivo che un tempo li teneva lontani.

Tutto grazie al valore del pound che si attesta ai minimi storici e quindi super vantaggioso.

Un Paese troppo aperto rischia di finire fagocitato dai mega capitali globali.

Lo scenario è chiaro allo stesso Johnson che se pure uscito malconcio dalla lotta in parlamento, ha subito alzato le barricate contro questa corsa all’affare che potrebbe mettere Londra in mano a “padroni” esterni, come accaduto in altri casi in Europa.

BREXIT

La fase conclusiva della Brexit è fissata per il 31 ottobre e ora che il parlamento è stato riaperto dalla corte suprema, Boris Jhonson non potrà più essere certo della sua tanto voluta Hard Brexit proprio perché ci potrebbe essere un voto di fiducia dato da un possibile accordo dovuto alla pressione di questi giorni.

Dopo la riapertura imposta dalla Corte Suprema, Johnson ha sfidato l’opposizione a lanciare una mozione di sfiducia contro il governo.

“Forza! Sfiduciatemi e andiamo alle elezioni o “fatevi da parte””.

Ha continuato il discorso affermando “Il popolo di questo Paese ne ha abbastanza. Questo Parlamento deve farsi da parte” e permettere che “la Brexit sia fatta” o “presentare una mozione di sfiducia ed affrontare finalmente il giorno del giudizio di fronte agli elettori

Johnson ha poi chiuso il dibattito ai Comuni rispondendo con un secco “No” a una domanda di un deputato laburista sulla possibilità di chiedere un nuovo rinvio per la Brexit.

La linea dura di Jhonson sta riscontrando parecchie difficoltà quindi, da monitorare le date del 14 ottobre dove ci sarà l’intervento della regina in cui Boris presenterà il suo programma che condurrà il parlamento ora riaperto fino alla data fatidica del 31 ottobre.

D’altro canto la Bank of England si sta preparando a tutto ciò con immissioni di liquidità futura e possibili tagli del costo del denaro.

Secondo indiscrezioni proveniente direttamente dai consigli direttivi, la BOE sta già pensando a una abbassamento del tasso di interesse che potrebbe avvenire a modi bazooka in stile Bce.

Ora il tasso si attesta a 0.75 punti base.

EURO ZONA

Le proiezioni di settembre della Bce nel bollettino economico «indicano una crescita sui dodici mesi del Pil in termini reali dell’1,1% nel 2019, dell’1,2% nel 2020.

Secondo gli analisti le stime espansive del Pil sono state viste a ribasso per il 2019, 2020 e 2021.

Nel secondo trimestre i dati hanno mostrato appunto un rallentamento del Pil dello 0.2% sostenuto principalmente da un incremento della domanda interna a differenza delle esportazioni che si attestano stabili con prospettivi ribassiste.

I rischi per le prospettive di crescita dell’Euro zona sono principalmente legati alle incertezze connesse a fattori geopolitici, alla crescente minaccia del protezionismo e alla vulnerabilità dei mercati senza escludere la Brexit.

Questi rischi sono uno dei fattori che hanno convinto la Bce a spingere ulteriormente sull’acceleratore immettendo ancora altra liquidità con la riunione dello scorso 12 settembre.

Al fine di avere una maggior spinta è indispensabile che la politica monetaria della Bce sia il più accomodante possibile anche per periodi prolungati fino ad arrivare al target del 2% di inflazione.

Tutto questo come già spiegato in articoli passati potrà non essere sufficiente ma attualmente oltre allo stimolo bancario con aiuti e sgravi in imposte oltre al secondo QE preannunciato da Draghi non c’è molto altro da fare.

Se il tetto massimo di deficit del 3% non verrà rivisto, molti stati dell’euro zona non avrebbero spazi di manovra adatti per sfruttare lo stimolo che la Bce sta iniettando.

La stessa Banca Centrale Europea ha richiamato i governi di Germania e Olanda con margini di bilancio passati attivi a intervenire in maniera efficace e tempestiva” e invitato quelli dei Paesi ad alto debito alla prudenza, come l’Italia fanalino di coda dell’euro zona in ambito debito pubblico.

La produzione industriale nei principali Paesi dell’Eurozona, fra gennaio 2018 e giugno 2019, ha subito le diminuzioni più ingenti in Germania (10,9 punti percentuali), nei Paesi Bassi (5,7 punti) e Italia (5,5 punti).

Qua sotto il grafico del Pil corrispettivo che dimostra quanto detto, in cui vi è la rappresentazione del rallentamento del prodotto interno lordo tra gli ultimi due report ufficiali del 2019.

GERMANIA

Essendo la prima volta che la Germania ha prospettive di flessione a ribasso, i primi campanelli d’allarme si sono fatti sentire.

Proprio per questo motivo la Bce sta incentivando gli stati membri ad agire il prima possibile con le politiche interne adatte per poter allontanare ogni possibile recessione, ma come già detto anche i paesi stessi hanno poco spazio di manovra.

Solo i paesi che fino ad ora si sono dimostrati più efficienti come la Germania e Francia hanno più armi da giocare.

Tutti gli altri si dovranno “accontentare” di riuscire a cavarsela con quello che hanno a disposizione proprio perché fino a quel momento non ci sono stati grossi attivi da poter sfruttare in questo momento.

Ora le prossime mosse verranno gestite da Christine Lagarde la quale avrà quindi un importante atto da svolgere, proprio come il suo predecessore.

Mario Draghi fu il primo a far partire il bazooka ben 10 anni fa.

Ormai gli assi da usare sono pochi, vedremo se la nuova rappresentante della Bce saprà gestirli al meglio.

STATI UNITI

In campo Usa si può affermare che per il momento l’economia ha dato qualche segno di rallentamento ma i dati economici americani indicano una crescita nel secondo trimestre del 2% segnando una pausa nel ritmo di crescita fin qui battuto negli USA (più 3,1% nei primi tre mesi dell’anno).

Mercoledì 1 ottobre si alzerà invece il velo sull’andamento dell’indice occupazionale del settore manifatturiero (dato ISM che attualmente si attesta a 49.1 punti) da sempre ritenuto importante per gli investitori in quanto offre una visione ridotta di quello che potrà comunicare il mercato da li a poco.

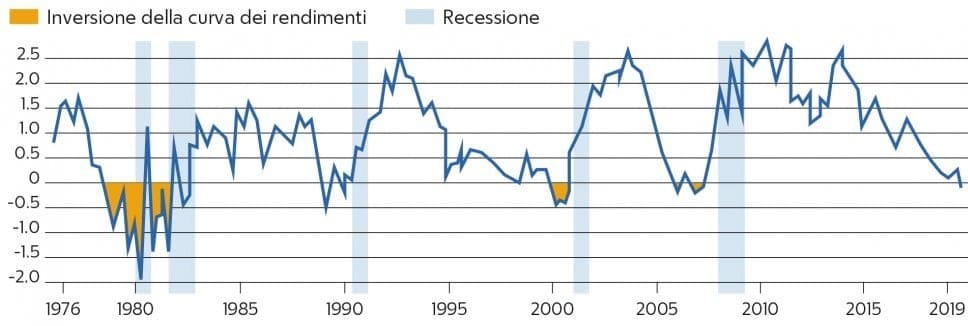

Sebbene quindi i dati occupazionali siano positivi e il tasso di povertà sia ai minimi, la curva dei rendimenti dei Treasury bond non segnala lo stesso ottimismo.

Nell’ultimo anno la curva dei rendimenti ha visto più volte un’inversione nel differenziale tra quelli a tre mesi e quelli a 10 anni.

Tra Agosto e Settembre la distanza ha superato i 50 punti base, una performance negativa che non si verificava dal 2007.

Nello stesso periodo si è registrata l’inversione anche della curva nel differenziale tra i 2 e i 10 anni.

Anche in questo caso un evento senza precedenti dal 2008 è un indicatore considerato tra i più accurati per prevedere una recessione.

Qui sotto il grafico percentuale che indica la differenza tra i titoli a 2 e 10 anni.

Da come si può notare quando si va in fase negativa spesso si preannuncia una crisi e ora siamo proprio in fase ribassista.

FED

La stessa Fed di New York ha indicato una probabilità di recessione entro 12 mesi al 38%, secondo lo spread tra i T-bond, segno che i dati occupazionali e quant’altro potrebbero essere gli ultimi dati positivi a ridosso dei massimi proprio prima della virata ribassista che i principali indicatori stanno mostrando.

Certo è che se i dialoghi con la Cina si facessero più intensi da parte del presidente Usa e si arrivasse al compromesso di un trattato, sicuramente l’azionario americano potrebbe spingere ancora continuando il trend di bull rompendo i massimi, scongiurando così una possibile fase recessiva.

I Presidenti delle due nazioni si incontreranno a metà Ottobre e secondo i toni di queste ultime settimane sembra che le trattative tra i due possano riprendere con la possibilità di dialogo per un accordo nel lungo termine.

Con il passare del tempo e la vicinanza alle elezioni, il presidente Trump potrebbe alleggerire la mano giusto per non far affossare l’azionario in vista elezioni, cosa estremamente controproducente per una possibile ricandidatura.

Troppe volte si è detto infatti che l’andamento dell’azionario americano corrisponde oramai al consensus che ha il presidente Trump.

Siamo ormai giunti nei mesi cruciali per gli sviluppi futuri delle macro economie.

Vedremo se gli eventi sopra citati segneranno la correzione che sarebbe fisiologica ci fosse dopo 10 anni di rialzi o se il trend di bull ha solo preso respiro prima di ripartire a rialzo e rompere tutti i massimi.

Ci vediamo alla prossima analisi, vi auguro buon trading.

Michele Cervellin

ARTICOLI RECENTI

- CORTE TEDESCA SU ACQUISTI BCE

- Un Aprile di “speranza” per il “rischio”

- Bce tutto come da attese

- Analisi Giornaliera dei Mercati

- COVID-19, PARLANO I LEADER EU

-

Prodotto in offerta

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€.

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€. -

Prodotto in offertaApollo 11Il prezzo originale era: 2.999,00€.1.999,00€Il prezzo attuale è: 1.999,00€.

-

Prodotto in offertaVolume Profile Corso completoIl prezzo originale era: 2.497,00€.1.497,00€Il prezzo attuale è: 1.497,00€.

-

Prodotto in offertaLa Marsigliese corso completoIl prezzo originale era: 1.997,00€.497,00€Il prezzo attuale è: 497,00€.

-

Thunder Bar147,00€

-

Prodotto in offertaManuale del Trader Idiota – CompletoIl prezzo originale era: 646,00€.197,00€Il prezzo attuale è: 197,00€.