L’operato di Trump: cause ed effetti

Per fermare lo slideshow cliccare su una freccia

DONALD TRUMP PRESIDENTE

Mentre gli Stati Uniti si preparano ad entrare nell’anno delle elezioni presidenziali, ora è giunto il momento di bilanci per l’amministrazione di Donald Trump.

I cittadini americani andranno a giudicare l’operato di un presidente che verrà ricordato soprattutto per i suoi modi di fare controversi e a volte arroganti, nella difesa dell’economia Usa, accompagnato dal motto “America First” con il quale venne etichettato sin dall’inizio del suo mandato.

A tre anni dall’insediamento, l’approvazione dei cittadini statunitensi nei confronti del presidente Donald Trump sembra essere promossa sul fronte delle politiche economiche.

Secondo un sondaggio del Financial Times e della Peterson Foundation, il 51% degli americani ritiene che le sue politiche abbiano aiutato “molto” o “abbastanza” l’economia americana.

Si tratta di un forte aumento rispetto alla precedente rilevazione, quando solo il 44% riteneva le politiche di Trump favorevoli per l’economia.

I continui attacchi alla Fed e le pressioni sostenute con la Cina in ambito negoziati sulla questione dazi, hanno dato dunque esito positivo almeno nell’immediato, in quanto tutti i massimi assoluti degli indici azionari sono stati rotti consentendo al prezzo di dirigersi in zone mai raggiunte.

MERCATI FINANZIARI

La cosa che più balza all’occhio è la rapidità con cui ad ogni flessione di mercato il prezzo degli indici (come Nasdaq e S&P500) venga subito spinto in fase rialzista, rompendo i massimi precedenti con una facilità disarmante.

Ad ogni piccola notizia che possa far pensare a un possibile accordo commerciale o a una fase di apparente quiete, subito dopo una fase agitata come quella accaduta in Iran in questi giorni, vi è un pump del prezzo quasi a far pensare a una bolla speculativa, come se nessuno degli investitori volesse perdere il treno.

Tutta questa Fomo su degli indici farà bene all’economia reale?

La domanda da porsi in questo caso potrebbe essere la seguente: “Ma la liquidità delle banche centrali che sta straripando per sostenere il sistema economico, siamo sicuri che possa fare bene ai mercati?

Una liquidità così spinta in contemporanea da più banche mondiali, non andrà alla lunga a drogare il sistema? ”

Bisogna tenere a mente che non sempre l’economia reale va a braccetto con l’economia speculativa e anche se i dati americani rappresentano un’economia ancora in buono stato, occorre valutare se il sistema non venga appunto drogato da questa immissione di liquidità generalizzata.

Vorrei ricordare che la Fed di Powell messa sotto pressione dal presidente Trump, nel 2019 ha tagliato il costo del denaro per ben 3 volte consecutive e che l’accordo della prima fase con la Cina in ambito dazi potrebbe aver causato un eccessivo ottimismo complice anche la rottura dei massimi dal prezzo degli indici azionari.

Se andiamo a valutare il grafico del Nasdaq riportato qui sotto si può notare quanto detto precedentemente dove il prezzo recupera ogni fase ribassista con estrema facilità.

LIQUIDITA’

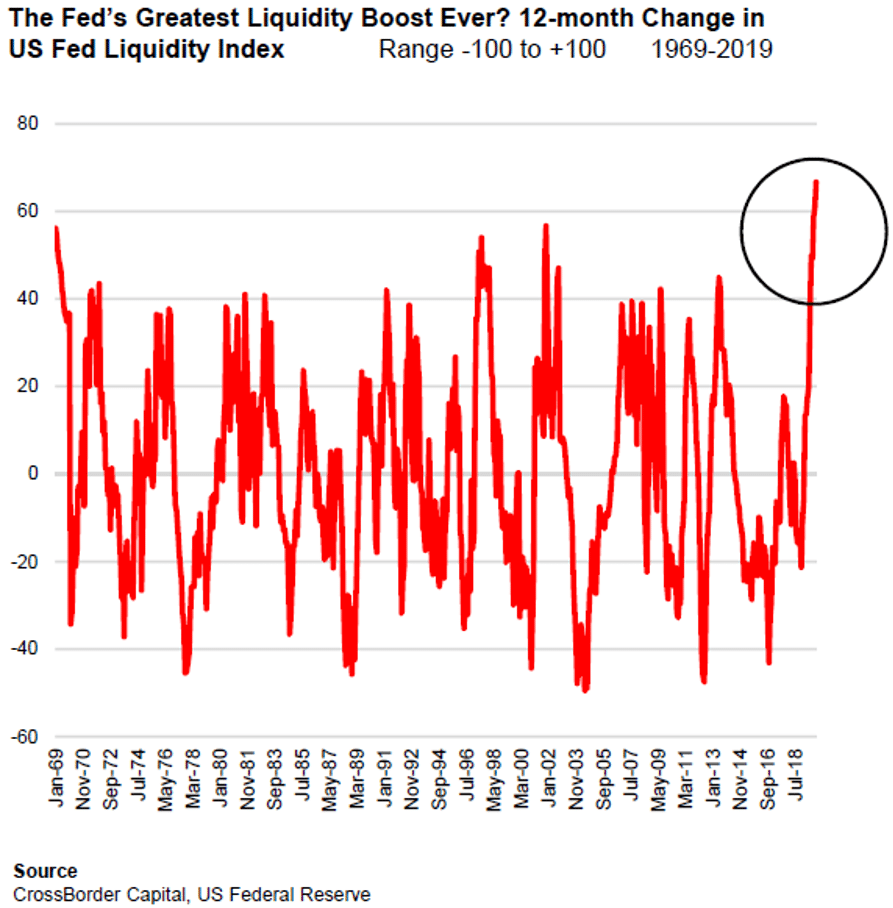

Se andiamo a fare un’analisi sull’aumento di liquidità nei mercati azionari possiamo trovare conferme su quanto detto precedentemente dal grafico sotto riportato, in cui viene esaminata la liquidità che la Fed ha generato negli ultimi mesi con i 3 tagli consecutivi del costo del denaro.

Dodici mesi fa, la banca centrale americana intendeva limitare costantemente la liquidità restringendo le attività sul proprio bilancio di “pilota automatico”.

Ciò che fece cambiare idea alla Fed anche se non ammesso dallo stesso Powell (N1 della banca centrale americana) fu proprio l’intervento del presidente Donald Trump, il quale accusava la Fed di non fare gli interessi del paese e di agire inconsciamente senza pensare al futuro del Paese.

Tutta questa pressione ha fatto sì che il consiglio direttivo della banca centrale rivedesse le proprio politiche monetarie, invertendo la rotta e quindi riducendo i tassi, iniziando a ricostruire il proprio bilancio nel tentativo di rafforzare anche il mercato dei Repo (mercato che le banche usano per accedere ai finanziamenti a breve termine).

Improvvisamente a settembre vi è stato questo problema con la liquidità riguardante la domanda dei prestiti interbancari.

In termini di aumento della liquidità degli Stati Uniti nell’arco di 12 mesi, secondo le misure di Cross Border, questo è stato il maggiore aumento di liquidità di sempre da come evidenziato dal grafico sotto riportato.

COMPARTO OBBLIGAZIONARIO

Ora è doveroso ricordare che il comparto obbligazionario dopo il picco avvenuto nel mese di agosto ha visto un deprezzamento del valore delle obbligazioni e un conseguente aumento dei rendimenti, segno che gli investitori hanno recuperato fiducia nei mercati.

Se mai ci sarà un cambio di tendenza e quindi una diminuzione in modo significativo dei rendimenti azionari per via di una possibile inversione dell’azionario americano, allora in quel caso bisognerà tenere gli occhi aperti e monitorare ogni singolo evento che vi sarà nel corso di questo nuovo anno.

Stiamo passando ancora una fase delicata, in quanto l’America si avvicina sempre più alle elezioni, le quali potrebbe stravolgere il clima economico attuale.

Poi c’è sempre la parte dell’euro zona che ad oggi non da segni di ripresa, con una Germania fior all’occhiello della valuta comune che fatica a riprendersi e una sempre maggiore incombenza di una Brexit che sta arrivando alle battute conclusive insieme agli accordi di fase due tra Usa-Cina.

Detto questo invito tutti a non farsi prendere dall’entusiasmo per la ripresa dell’azionario, perché la Fed insieme al presidente Trump potrebbero tenere tutto momentaneamente fluttuante verso l’alto, ma senza nessuna reale fondamenta.

DATI NFP USA DELUDENTI

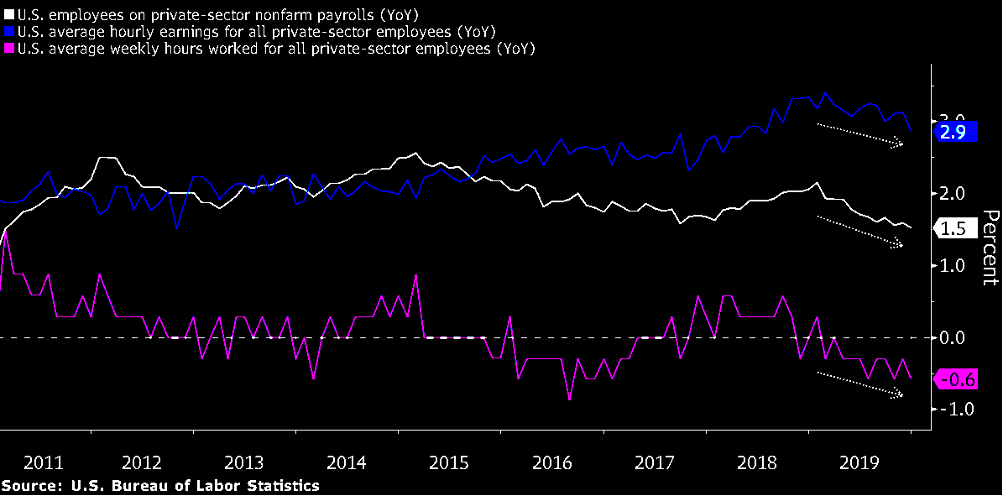

Una sgradita sorpresa nel rapporto sull’occupazione negli Stati Uniti di venerdì è stata la brusca contrazione della crescita dei salari.

Un grattacapo che considera la retribuzione che stava accelerando per la maggior parte dei lavoratori all’inizio del quarto trimestre.

Le retribuzioni orarie medie per tutti i lavoratori sono diminuite attestandosi a 2,9% contro i 3.1% pronosticato dagli analisti.

Anche i salari orari medi mensili hanno deluso con un 0.1% insieme ai dati delle buste paga nel settore manifatturiero e del settore non agricolo registrati rispettivamente a 12 mila unità e 145 mila unità.

Dato stabile invece per la disoccupazione che resta ai valori minimi con il 3.5%

Mentre il rallentamento potrebbe essere stato generato da alcuni fattori detti in precedenza, di fatto si adatta alla tendenza in corso caratterizzata da una crescita dei salari più debole a livello globale, nonostante il fatto che si veda un mercato del lavoro che sembra storicamente stretto a questi parametri tradizionali.

Dopo aver raggiunto un picco nel mese di febbraio, gli aumenti salariali di anno in anno per tutti i lavoratori sono rallentati notevolmente, insieme alle assunzioni e alle ore lavorate.

Per i lavoratori senza supervisione e di produzione, che rappresentano la quota maggiore della forza lavoro, la crescita dei salari anno su anno è diminuita nel mese di dicembre in molti settori inclusi i trasporti, la vendita al dettaglio, all’ingrosso, l’informazione, i servizi per il tempo libero e le imprese.

RAGIONI RALLENTAMENTO RETRIBUZIONI

Le ragioni del forte rallentamento della retribuzione dei lavoratori il mese scorso non sono così evidenti.

Anche se dal grafico sopra riportato si può denotare una fase ribassista in atto, i motivi per i quali questo stia accadendo (nonostante i dati positivi sui fondi speculativi) fa per l’appunto pensare sul perché di tale trend.

Non è chiaro quanto bene il processo di aggiustamento stagionale del governo abbia colto la variazione rispetto agli anni passati.

Altri indicatori di lavoro, come la presentazione settimanale di sussidi di disoccupazione, hanno visto fluttuazioni ampiamente attribuite a tale processo.

Tuttavia entrambi i dati relativi alle retribuzioni orarie non rettificati e rettificati hanno mostrato guadagni salariali più deboli.

Un’altra considerazione è che i numeri dei salari potrebbero essere stati influenzati dalla composizione dei guadagni sul lavoro.

La crescita del personale nel settore del commercio al dettaglio è stata la più forte in quasi tre anni, aggiungendo 41.200 lavoratori a dicembre rispetto al mese precedente.

Tali lavori sono complessivamente pagati meno della media nazionale.

Allo stesso tempo i salari dei servizi professionali e aziendali (che sono pagati più della media nazionale) hanno registrato il più piccolo guadagno in quasi un anno.

POLITICA TRUMP NELL’INSIEME VINCENTE?

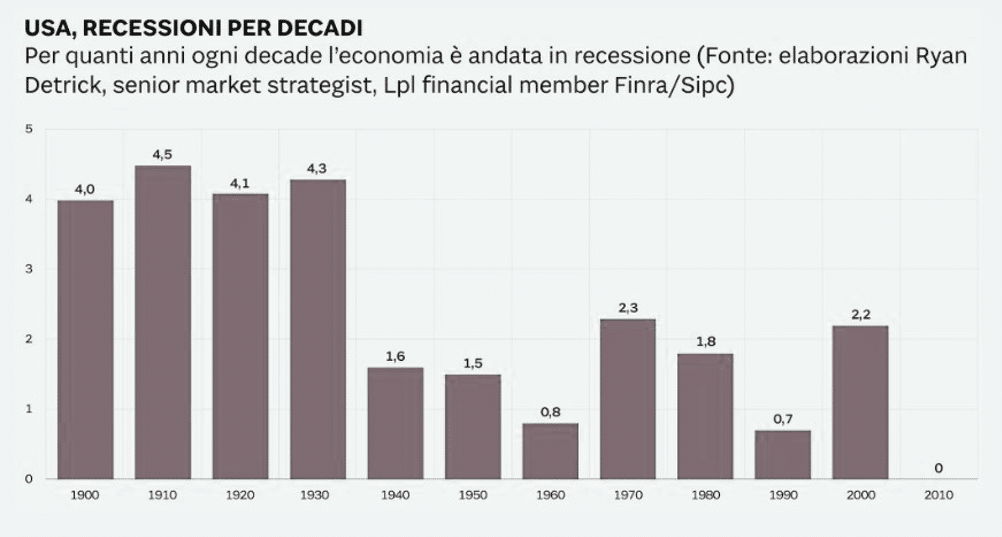

In difesa del presidente Trump si può affermare che gli Usa in questi ultimi 10 anni per la prima volta nella storia (perlomeno quella degli ultimi 100 anni in cui le rilevazioni statistiche sono diventate via via più precise) l’economia statunitense ha archiviato un decennio consecutivo senza passare attraverso almeno una recessione.

La recessione è scomparsa dai radar, almeno per il momento.

Se passiamo alle statistiche infatti possiamo affermare che nei primi 10 anni del 1900 gli Stati Uniti hanno trascorso quattro anni in recessione.

Nella decade successiva (quella della Prima guerra mondiale) il tempo in cui l’economia Usa è arretrata (anziché crescere) si è attestato a 4 anni e mezzo e così via fino agli anni 2000 per una media di 2,5 anni di recessione ogni 10 anni di attività economica.

Ora, per la prima volta nella storia dagli anni del 2010, si è entrati in una fase inesplorata in cui non vi è stata nessuna recessione significativa in questa decade.

Dal grafico possiamo notare quanto detto.

Il record della prima decade della storia senza decrescita è figlio di tante variabili.

Tra queste sicuramente l’esser stati i primi ad aver inaugurato, con l’immissione di liquidità elevata a modo QE (dovuta alla crisi del 2008 in cui la Fed si fece carico della situazione critica americana), la politica monetaria moderna.

L’aver avuto dal 2016 un presidente come Donald Trump che non lesina a spingere al massimo la leva fiscale attraverso deficit e misure di agevolazione fiscale come quella sul rimpatrio dei capitali per le imprese Usa facendo peraltro pressioni indebite alla Federal Reserve affinché tagli contemporaneamente tassi e adotti altri stimoli anche non convenzionali.

È chiaro che più si avanza, più i rischi (se non altro statistici) di recessione aumentano.

Ma è pur vero che nella nuova era della finanza (dove i paradossi non mancano come il fatto che un quarto dei bond mondiali in circolazione esprima tassi negativi) anche la macroeconomia stia vivendo degli aggiornamenti inediti.

Soprattutto se politica fiscale e politica monetaria spingono contemporaneamente nella stessa direzione espansiva.

Gli Usa stanno facendo da apripista in questo scenario che però potrebbe spargere nel futuro pericolosi effetti collaterali.

Lo spauracchio che potrebbe mettere in crisi l’azionario è vedere alle prossime elezioni una vittoria da parte di un democratico.

Secondo molti questo potrebbe compromettere l’andamento fluttuante-rialzista attuale, dirigendo il prezzo in fase ribassista.

Con questo vi saluto e vi auguro un buon inizio di settimana e buon trading.

Michele Cervellin

ARTICOLI RECENTI

- CORTE TEDESCA SU ACQUISTI BCE

- Un Aprile di “speranza” per il “rischio”

- Bce tutto come da attese

- Analisi Giornaliera dei Mercati

- COVID-19, PARLANO I LEADER EU

-

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€.

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€. -

Apollo 11Il prezzo originale era: 2.999,00€.1.999,00€Il prezzo attuale è: 1.999,00€.

-

Volume Profile Corso completoIl prezzo originale era: 2.497,00€.1.497,00€Il prezzo attuale è: 1.497,00€.

-

La Marsigliese corso completoIl prezzo originale era: 1.997,00€.497,00€Il prezzo attuale è: 497,00€.

-

Thunder Bar147,00€