Troppa vulnerabilità: Euro e Coronavirus

Per fermare lo slide-show cliccare su una freccia.

EURO

Questo doveva essere l’anno dell’Euro, invece la valuta sta estendendo il suo peggior inizio annuale dal 2015 in quanto il timore del coronavirus evidenzia la sua profonda vulnerabilità agli shock del mercato più ampi.

Quest’anno la valuta condivisa ha già perso oltre il 3%, costringendo le banche a strappare le previsioni ottimistiche precedenti, dando quindi una previsione tutt’altro che rassicurante.

Il crollo della valuta si è registrato al livello più basso dal 2017.

Molti hedge fund stanno incrementando le posizioni in short da aggiungere alle precedenti posizioni, facendo aumentare le previsioni ribassiste per la valuta.

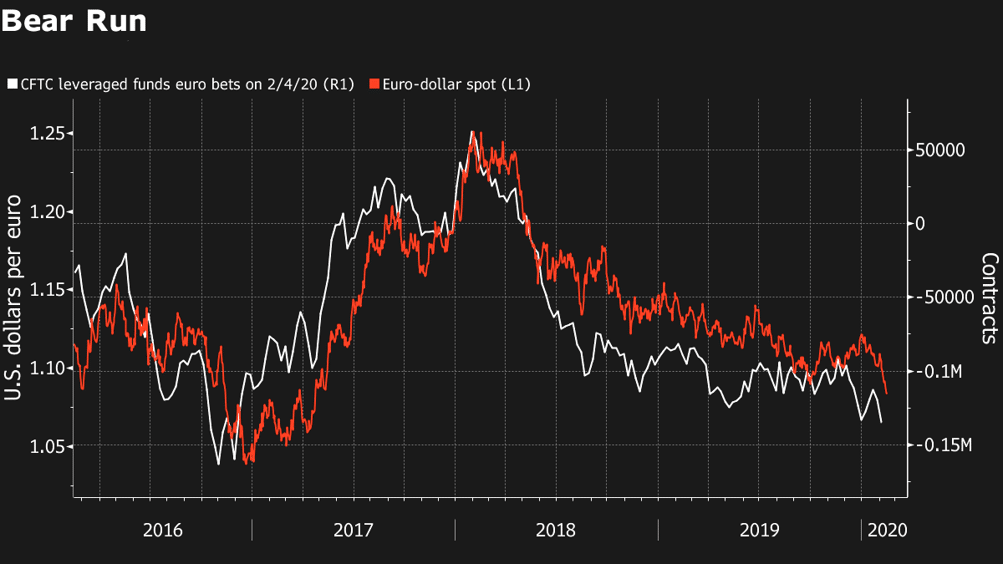

Da come riportato dal grafico sottostante possiamo vedere come quanto detto si possa rispecchiare grazie ai dati del CFTC (Commodity Futures Trading Commission) i quali forniscono un’analisi dettagliata delle posizioni nette per i traders “non-commerciali” (speculativi) sui mercati dei futures.

Dal grafico possiamo notare con che precisione questi dati abbiano sempre anticipato l’andamento del mercato, mostrandoci ora che vi è in atto una fase ribassista che potrebbe portare l’euro ai valori di 1.05 sulla coppia euro/dollaro trovando quindi i supporti di inizio 2017.

L’euro è stato colpito dall’ansia per lo shock economico causato dell’epidemia del corona virus e per i rischi economici della Germania riguardanti l’outlook negativo per via del settore industriale.

Questo grazie al peggioramento dell’automotive che sta ora riscontrando ripetuti dati negativi.

PAURE

Pesano anche sulla valuta comune i rischi irrisolti della Brexit e le preoccupazioni che gli Stati Uniti potrebbero imporre tariffe di importazione sulle auto europee.

La corsa della fase bear della valuta condivisa sta mettendo a nudo tutti i vari aspetti economico-politici, in cui tutti i 27 paesi facenti parte dell’unione dovranno lavorare, compresa la Bce, la quale dovrà rivedere alcuni aspetti come i nuovi target di inflazione e il futuro della politica monetaria.

“Il quadro generale è che l’area euro, rimane in una fase di caos strutturale”, ha dichiarato James Athey, senior investment manager presso Aberdeen Standard Investments, tramite commenti via e-mail.

L’euro- zona è costituita da economie divergenti con una serie di problematiche strutturali che vanno a mettere in discussione la reale possibilità di una unione che consenta a tutti gli stati membri di poter soddisfare le proprie esigenze caratteristiche.

I criteri di convergenza attuali non bastano più, rendendo quindi tutti gli stati membri intrappolati in una eterna inadatta un’unione monetaria, senza trasferimenti fiscali”.

La valuta, adottata nel 1999, dopo aver guadagnato sul biglietto verde nel suo primo decennio, ha visto la crisi del debito europeo danneggiare le sue prospettive nel diventare una valuta di riserva per contrastare lo strapotere del dollaro come valuta primaria di riferimento.

La flessione del sentiment per la valuta comune, da parte delle banche è stata notevole.

Infatti da come affermato da Credit Agricole SA, vi è stato un calo nell’apprezzamento della valuta durante l’evolversi della problematica del coronavirus.

ECONOMIE DIVERSE

Questo aspetto ha delineato in modo netto come l’economia americana e quella europea stiano su due strade differenti.

Se da un lato vi è un’America che batte ogni record sull’azionario, sostenuta dai dati di economia reale, dall’altra vi è un’Europa che con questa crisi sta ancora reggendo in campo azionario ma i numeri nel settore industriale iniziano a preoccupare e non riescono a performare nemmeno lontanamente dai numeri americani.

Le banche come JP Morgan Chase & Co. e RBC Capital Markets, Danske Bank A / S, hanno quindi abbassato le previsioni dell’euro del quarto trimestre da 1,16 a 1,13, riducendo le proprie proiezioni di fine anno fino a 1,08 , da 1,15.

La valuta nella sessione di venerdì ha chiuso a -0.09% dalla fase di apertura, registrandosi a 1.829.

PIL TEDESCO

I tagli alle previsioni sono arrivati dopo che i dati hanno mostrato una stagnazione dell’economia tedesca alla fine del 2019.

L’agenda macro europea ruota intorno al Pil della Germania prima e dell’Eurozona poi.

L’economia tedesca non dà segnali incoraggianti, all’indomani di previsioni Ue improntate alla cautela.

Il Pil di Berlino, nel quarto trimestre, ha segnato una variazione pari a zero rispetto al trimestre precedente.

Secondo l’ufficio statistico Destatis, i dati destagionalizzati mostrano invece una crescita dello 0,4% su anno. Il confronto trimestrale è inferiore alle attese, che puntavano ad un +0,1 per cento.

Rivisto a +0,2%, da +0,1%, tuttavia, il dato del terzo trimestre. In rallentamento anche il PIl dell’Eurozona, secondo i dati diffusi da Eurostat.

La crescita nel quarto trimestre è appena dello 0,1%, mentre nel trimestre precedente il Pil era salito di 0,3%.

Negli Usa, infine, si segnala il +0,3% delle vendite al dettaglio di gennaio, in linea con le attese.

Non è solo l’economia, a pesare vi è l’incertezza politica che si è accentuata in Germania, dove il mandato di 15 anni di Angela Merkel come cancelliere dovrebbe concludersi, pronosticando una futura fase di assestamento/ incertezza per la stabilità del paese.

IRLANDA

Ad aggiungere più carne al fuoco vi sono anche le coalizioni che si dovranno creare in Irlanda, dopo il voto di sabato dove vi è stata una vittoria da parte di Sinn Fein, della sinistra radicale.

Tutto ciò va ad aggiungersi al senso di disagio, alimentando i dubbi sul fatto che i governi dell’area euro seguiranno la richiesta della Banca centrale europea affinché gli stimoli fiscali prendano il posto della politica monetaria per stimolare la crescita.

Ciò ha alimentato la discussione di un ulteriore allentamento della BCE.

BREXIT

E poi c’è la Brexit, che rimane tanto una minaccia per l’Euro quanto per la Sterlina.

Mentre il Regno Unito ha lasciato l’Unione europea, la mancata conclusione di un nuovo accordo commerciale entro la fine dell’anno comporterebbe gravi rischi economici per entrambe le parti.

L’ incertezza globale ha aumentato la speculazione verso le valute rifugio come lo yen e il franco svizzero, per poi passare al dollaro, dove quest’ultimo viene avvantaggiato proprio per i rischi e incertezze legate nell’euro-zona.

INCERTEZZE SULL’EURO

Il trend a ribasso della moneta unica sta correndo più velocemente, rispetto all’aumento nel trend di bull in atto sul Dollaro.

La correlazione tra gli indici e i corrispettivi delle coppie valutarie se sovrapposti, mostrano che più che una forza del dollaro si parla invece di una continua debolezza dell’euro nei confronti delle altre majors.

L’euro ad oggi rimane puramente una valuta di scambio che in pochi vogliono tenere sul breve medio termine, proprio per le incertezze e instabilità detta precedentemente.

Anche la sua popolarità nel settore del carry trade (in cui gli investitori utilizzano prestiti in valute con bassi tassi di interesse per acquistare alternative a rendimento più elevato) lo lascia esposto.

Gli indicatori di opzioni indicano una maggiore debolezza, i premi che pagherebbero con un calo dell’euro inferiore a 1,08 sono in aumento, secondo i dati del Depository Trust & Clearing Corporation.

Tali opzioni rappresentano un quarto del valore nozionale totale, delle put complessive in euro, scambiate questo mese, mentre il 5% punta a un crollo più profondo a 1,05.

Willem Klijnstra, stratega di Legal & General Investment Management, sottolinea che mentre le prospettive sono diventate ribassiste, la pura svalutazione in atto sull’Euro potrebbe creare interessanti opportunità in caso vi fosse una ripresa di forza della valuta, aggiungendo che “probabilmente sarà sufficiente per noi considerare una posizione lunga dell’euro rispetto al dollaro, nonostante l’outlook negativo “.

“L’unico modo per farlo funzionare a lungo termine è che molte economie subiscano gravi adeguamenti strutturali e svalutazioni interne.

Ma il costo socioeconomico e politico per farlo è insostenibile “, ha dichiarato Athey di Aberdeen Standard, che prevede un supporto a breve termine per l’euro in area 1,05 anche se chi già da ora pensa che la parità con il dollaro sia dietro l’angolo.

FEDERAL RESERVE

Oltre all’epidemia e alla stagnazione europea, i mercati tengono un occhio sulla Federal Reserve.

La Banca centrale Usa ha annunciato che accelererà il taglio degli interventi sul mercato attraverso le sue iniezioni di liquidità a breve termine.

Una presenza, quella della Fed, che si è resa necessaria quando – a metà settembre scorso – i tassi del mercato repo hanno superato il 10%.

A partire da venerdì scorso, il limite di denaro che presterà nelle aste quotidiane scenderà da 120 a 100 miliardi e limiterà anche le operazioni bi-settimanali scendendo da 30 a 25 miliardi offerti, poi di nuovo a 20 a partire dal 3 marzo.

Per quanto preparati, gli analisti hanno trovato la correzione della politica più energica di quel che ci si poteva attendere, come ha rimarcato il Ft.

Il governatore Powell ha spiegato pochi giorni fa al Congresso che le riserve delle banche torneranno a un livello sufficientemente buono da evitare il ripetersi degli eventi di settembre, che hanno portato la Fed a riattivare di fatto il Qe con acquisti di 60 miliardi di dollari di T-bills a breve al mese sul mercato secondario, misura quest’ultima confermata.

Un passo che ha riportato il bilancio della Fed, che si stava ‘normalizzando’ dall’autunno del 2017, di nuovo a crescere.

Ad oggi, presso la Banca centrale ci sono 1.580 miliardi di dollari di riserve delle banche, in crescita dai 1.300 di settembre.

Con questo vi saluto e vi auguro buon trading.

Michele cervellin.

ARTICOLI RECENTI

- CORTE TEDESCA SU ACQUISTI BCE

- Un Aprile di “speranza” per il “rischio”

- Bce tutto come da attese

- Analisi Giornaliera dei Mercati

- COVID-19, PARLANO I LEADER EU

-

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€.

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€. -

Apollo 11Il prezzo originale era: 2.999,00€.1.999,00€Il prezzo attuale è: 1.999,00€.

-

Volume Profile Corso completoIl prezzo originale era: 2.497,00€.1.497,00€Il prezzo attuale è: 1.497,00€.

-

La Marsigliese corso completoIl prezzo originale era: 1.997,00€.497,00€Il prezzo attuale è: 497,00€.

-

Thunder Bar147,00€