MERCATI INSTANCABILI? ATTENZIONE: DATI E ANALISTI A CONFRONTO

Per fermare lo slideshow cliccare su una freccia

‘OTTIMISTICA INCERTEZZA’ DEI MERCATI

Tra i tweet sulla Trade War di Donald Trump, il faccia a faccia con la Fed, l’instabilità e il distacco della curva dei rendimenti, le negoziazioni dei titoli nel 2019 sembravano una prova infinita di volatilità e confusione.

I mercati dalla loro parte non si sono mai arresi, neanche in mezzo a questa nube, denotando una fiducia che se riassunta in una parola si può etichettare come una “ottimistica incertezza”.

In effetti, andando a misurare la frequenza dei giorni, in cui l’S&P500 è salito, si può notare un rialzo per il 58,9% dei giorni di quest’anno, una proporzione che lascia poco all’immaginazione.

Riassumendo nell’ultima parte dell’anno a dicembre 2018 vi è stato un crollo degli indici come il Nasdaq e L’S&P500 del 17% seguito poi con il più grande rally rialzista trimestrale degli ultimi dieci anni, riportando così i tori protagonisti ancora una volta.

Ora siamo in un contesto in cui tutti i massimi storici sono stati superati (anche se con poca forza relativa) e in molti si stanno chiedendo quanto tutto questo possa durare viste le importanti date dei prossimi mesi riguardanti aspetti politici e economici delle banche centrali mondiali, secondo gli esperti la preoccupazione è che alla lunga il clima economico si surriscaldi troppo velocemente.

Il denaro si è spostato fuori da molti titoli per finire in obbligazioni durante tutto l’anno, segnando il picco dell’obbligazionario nel mese di agosto mentre i timori di una recessione risuonavano e le tariffe sferzavano i mercati.

Tutte le cose buone devono finire, così dice il proverbio e le cicatrici della crisi finanziaria sono ancora evidenti oltre un decennio più tardi.

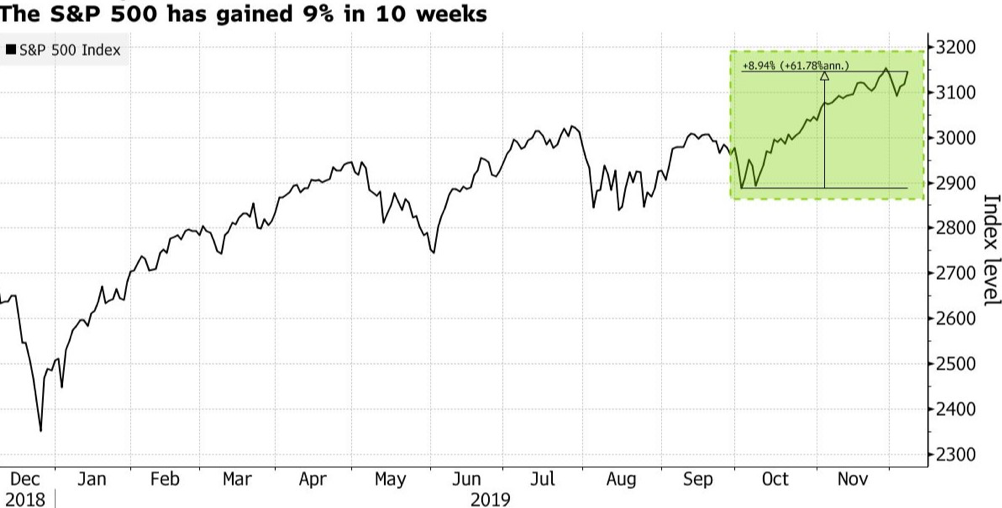

Prima di questa settimana, l’S&P500 aveva trascorso 37 giorni consecutivi senza un declino infra-giornaliero dell’1%, la striscia più lunga da gennaio 2018.

Entro tre mesi, il benchmark ha fatto un balzo del 9%, guadagnando in otto delle ultime nove settimane.

Con 139 giorni di colore verde, la frequenza dei guadagni è di 5 punti percentuali in più rispetto alla media degli ultimi 25 anni.

Pareri contrastanti

Sembrerebbe un ambiente di felicità eppure le menti scettiche si chiedono se sia troppo un ultimo sussulto prima che il vento finisca la sua spinta.

I guadagni sono stati troppo uniformi, troppo robotici.

C’è stato un momento a fine novembre in cui l’S&P500 ha battuto ogni record storico.

Secondo Jason Goepfert di Sundial Research, ciò potrebbe indicare di essere in “condizioni ottimali”, ma i dati risalenti al 1928 indicano che su 21 salite altrettanto ripide, tre hanno lasciato il posto a una correzione del 10% in qualsiasi punto dell’anno successivo (una flessione del 17% c’è già stata), segno che la forza dei mercati potrebbe non durare ancora molto.

Un dato di così grande importanza non può passare inosservato.

Ned Davis, dell’omonima società di ricerca, ha confrontato la più recente corsa con i cosiddetti deflussi dei mercati rialzisti passati e ha scoperto che il ritmo dei guadagni da metà agosto suona di un “potenziale avvertimento”.

In una nota di ricerca questa settimana ha riconosciuto “quello che sembra un colpo di grazia al momento, potrebbe in seguito rivelarsi solo un’altra tappa di un mercato guidato dai tori.”

Questo per ribadire che c’è confusione di prospettive economiche da parte degli stessi analisti, ci sono pareri contrastanti di non poco conto.

L’unico fattore presente in ambo gli schieramenti è lo stato di incertezza che ancora una volta è presente nel clima economico globale.

Lo stesso BridgeWater, il più grande hedge fund del mondo, fondo con a capo il famosissimo Ray Dalio, ha appena versato 1,5 miliardi di dollari per sottoscrivere contratti di assicurazione («put options») con l’obiettivo di proteggere, in tutto o in parte, il portafoglio di gestione.

Stiamo parlando di circa 150 miliardi di dollari in azioni e investimenti finanziari.

Tutto questo ha naturalmente allarmato i mercati e gli analisti di Wall Street, tanto che lo stesso Ray Dalio il 5 dicembre è venuto allo scoperto, spiegando che in realtà l’operazione non nasce dalla sfiducia ma è parte di una particolare strategia di gestione al servizio dei suoi clienti.

Tuttavia restano gli interrogativi, visto che per il momento continuano ad arrivare segnali positivi dall’economia reale.

Il Pil cresce, sia pure al ritmo moderato del 2%.

I consumi interni tengono, nonostante i rincari delle forniture causati dai dazi imposti in giro per il mondo da Donald Trump.

Anche la Federal Reserve esclude l’arrivo di una recessione imminente e anzi sostiene che il sistema produttivo americano resta solido, con l’inflazione sotto controllo e un crescente numero di posti di lavoro a disposizione.

Un percorso che si specchia nella curva dell’indice Dow Jones, a Wall Street che nell’ultimo anno è salito del 10,9%; negli ultimi sei mesi del 7,6%.

La crescita economica dura, senza interruzioni, dal 2009 ma a Bridgewater, evidentemente, pensano che l’inversione di marcia sia vicina e se lo dicono loro io qualche domanda me la farei.

Il settore auto scricchiola?

General Motors Co. e LG Chem Ltd. hanno annunciato questa settimana che investiranno congiuntamente più di $ 2 miliardi in un nuovo impianto per batterie di veicoli elettrici a Lordstown, Ohio.

Le compagnie assumeranno 1.100 lavoratori, che sono circa lo stesso numero che GM ha licenziato dopo aver lasciato inattivo la sua fabbrica di modelli Cruze compatta a Lordstown all’inizio dell’anno.

Le loro intenzioni ci dicono qualcosa su dove le aziende vedono la crescita, nei veicoli elettrici e le batterie al loro interno, ma la notizia arriva quando la spinta del mercato globale si è fermata.

Le vendite globali di auto hanno raggiunto il picco due anni fa a poco meno di 86 milioni di vetture, su una base di 12 mesi.

In ottobre, le vendite sono state solo 78 milioni, con un calo di quasi il 9%.

Le vendite sono in calo in tutte le principali regioni.

Il Nord America e l’Europa sembrano essere i mercati più sani.

Tuttavia su tutti i grafici sopra riportati si evidenzia una decrescita costante con picco avvenuto nel 2017.

I mercati quindi sembrano non essere maturi per un eventuale cambio generazionale dei comuni motori termici, proprio perché la fiducia dei consumatori sta venendo meno a causa di questa mancanza di rotta dei governi che ad oggi non hanno ancora definito per quanto a lungo si dovrà utilizzare il combustibile fossile.

D’altra parte i governi stessi hanno poco spazio di manovra in quanto un aumento degli investimenti per un cambio generazionale sul settore dei trasporti,richiede un ingente somma di liquidità, che ad oggi manca a causa del rallentamento economico e dall’insicurezza creata dalla guerra dei dazi.

Ma a quanto stanno le vendite nel settore puramente elettrico?

Si stima che per fine anno verranno venduti 2,2 milioni di veicoli elettrici, in crescita del 12% rispetto allo scorso anno.

Il mercato cinese è cresciuto del 30% su base annua, anche se in calo nell’ultimo trimestre, in cui i veicoli elettrici sono stati il 4,4% delle vendite complessive (dei veicoli in Cina).

Qui sotto vi è il grafico che rappresenta le vendite nel settore elettrico, denotando un calo negli ultimi 2 trimestri, dopo una salita costante partita dall’anno 2015.

Siamo quindi di fronte a una flessione anche in questo settore, chissà quale sarà la futura direzione di mercato…. Elettrica o termica?

Appuntamenti della settimana

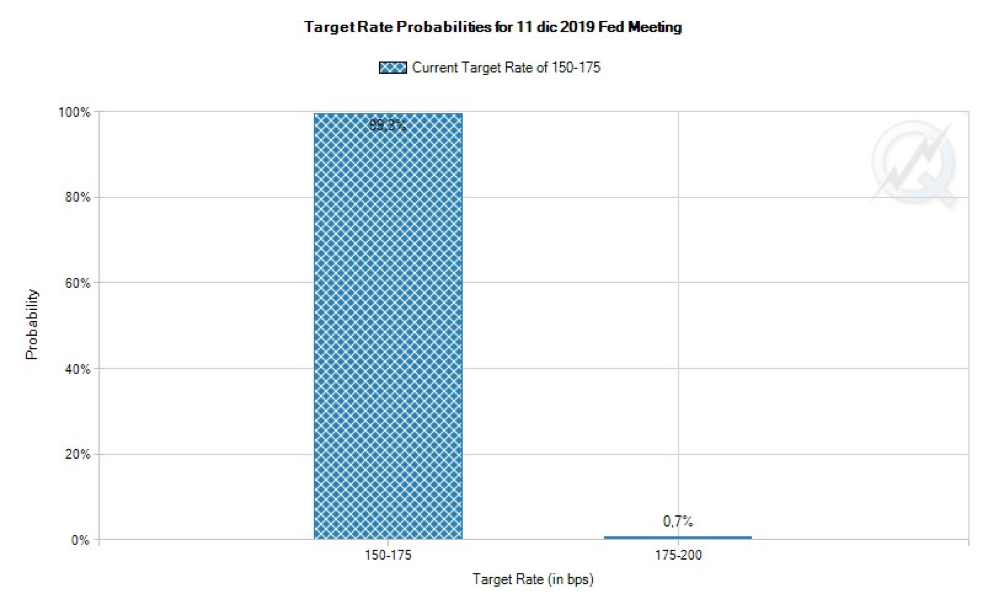

L’appuntamento di spicco della settimana è sicuramente quello legato al meeting della banca centrale americana, in cui nella giornata di mercoledì il consiglio direttivo della Fed dovrà decidere il nuovo tasso di interesse da applicare sul biglietto verde.

Dopo 3 ribassi consecutivi iniziati a fine luglio ora la Fed guidata da Powell dovrà decidere se diminuire ulteriormente il tasso di riferimento oppure mantenere i tassi invariati restando a guardare gli sviluppi economici globali, in attesa sul da farsi per i prossimi meeting.

Attualmente il tasso di interesse si registra a un valore di 1.75 punti percentuali e stando agli ultimi dati rilasciati venerdì riguardanti gli Nfp e il tasso di disoccupazione, non vi è motivo per la Fed di abbassare ulteriormente il costo del denaro a modo Quantitative Easing.

Il sentiment del mercato per il momento si attesta a un target stabile, coerente con quello attuale.

Le previsioni danno (da come mostrato dal grafico sottostante) un 99.3% di possibilità per un valore stabile, mentre un solo 0.7 per un eventuale aumento del costo del denaro.

Ricordo quindi di monitorare tutte i cross che hanno in relazione il dollaro al fine di tutelarsi per eventuali aumenti di volatilità.

Se i tassi dovessero rimanere stabili il dollaro americano potrebbe apprezzarsi contro le altre valute, riprendendo la fase di apprezzamento che nelle ultime settimane si era momentaneamente fermata.

Ricordo di monitorare i cambi GBP/USD – NZD/CAD e AUD/NZD i quali stanno entrando in zone di attenzione sul grafico daily, dandoci eventuale possibilità di compiere dei trade con supporti o resistenze a protezione del nostro stop.

Con questo vi saluto e vi auguro buon trading.

Michele Cervellin

ARTICOLI RECENTI

- CORTE TEDESCA SU ACQUISTI BCE

- Un Aprile di “speranza” per il “rischio”

- Bce tutto come da attese

- Analisi Giornaliera dei Mercati

- COVID-19, PARLANO I LEADER EU

-

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€.

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€. -

Apollo 11Il prezzo originale era: 2.999,00€.1.999,00€Il prezzo attuale è: 1.999,00€.

-

Volume Profile Corso completoIl prezzo originale era: 2.497,00€.1.497,00€Il prezzo attuale è: 1.497,00€.

-

La Marsigliese corso completoIl prezzo originale era: 1.997,00€.497,00€Il prezzo attuale è: 497,00€.

-

Thunder Bar147,00€