FED E BCE: POLITICHE E TIMORI

Per fermare lo slide-show cliccare su una freccia

FED

Il consiglio direttivo della Federal Reserve fino ad oggi sembra cautamente fiducioso nell’avere adottato il setup migliore nella decisione dei relativi tassi di interesse mentre si stano valutano le conseguenze del coronavirus in espansione.

Ciò che preoccupa i membri del consiglio però, è la loro capacità di salvare l’economia americana nel caso in cui le cose andassero terribilmente in modo storto.

Questa settimana, in varie sedi, i membri della Fed insieme al vicepresidente Richard Clarida, hanno discusso sulla capacità di ripresa dell’economia, scontrandosi con le crescenti aspettative dei mercati finanziari che vorrebbero un ulteriore taglio dei tassi di interesse entro la metà dell’anno.

“L’economia è piuttosto buona”, ha detto il presidente della Fed di Atlanta Raphael Bostic alla televisione della CNBC venerdì, aggiungendo che non vi è attualmente “alcun motivo” a cambiare i tassi di interesse.

Dietro l’ottimismo a breve termine c’è una preoccupazione a più lungo termine.

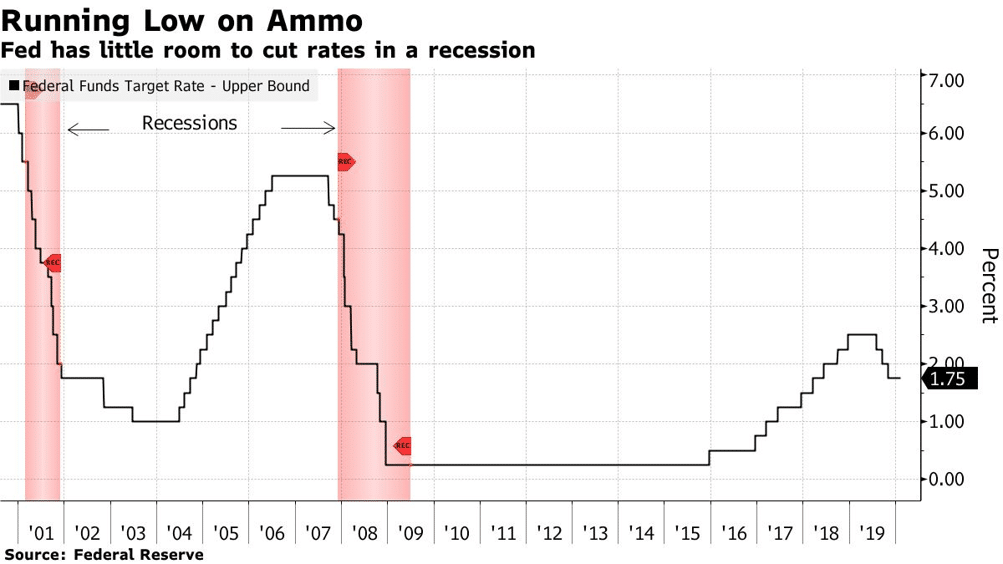

Con tassi di interesse già a livelli bassi, la Fed ha un numero limitato di munizioni per combattere una recessione, in caso di coronavirus o qualche altro shock imprevisto.

Questo è un dilemma che un membro del consiglio direttivo della Fed Lael Brainard ha affrontato frontalmente in un discorso di venerdì in cui ha richiesto una nuova strategia di lotta alla recessione che includesse limiti sui rendimenti del debito del Tesoro.

Nella giornata di venerdì le azioni statunitensi sono affondate, l’oro è aumentato e i rendimenti del Tesoro sono crollati.

CORONAVIRUS

Il tutto quando gli investitori a causa del sentiment del mercato hanno assunto una posizione difensiva, visti gli sviluppi sul coronavirus, dove vi è stata una rinnovata preoccupazione per l’impatto economico del virus mentre si diffondeva al di fuori della Cina.

I responsabili politici della Fed, da parte loro, incrociano le dita sul fatto che l’epidemia sarà contenuta e che qualsiasi impatto sull’economia americana si dimostrerà temporaneo.

James Bullard presidente della fed di St. Louis ha affermato che il virus si dissiperà, si avrà uno shock temporaneo e con il tempo tutto tornerà alla normalità.

Ha continuato il discorso ribadendo che l’operato della Fed è stato eccellente e che attualmente non vi è motivo di abbassare i tassi di interesse, neanche se il virus aumenterà la sua pericolosità sui mercati finanziari.

I funzionari della Fed hanno lasciato invariati i tassi di interesse in un intervallo compreso tra l’1,5% e l’1,75% nella riunione del 28-29 gennaio e hanno affermato che l’impostazione era “appropriata” per sostenere l’espansione economica degli Stati Uniti e raggiungere gli obiettivi della banca centrale di massima occupazione e prezzi stabili.

Finora il coronavirus ha ucciso più di 2.200 persone, principalmente in Cina, e infettato oltre 75.000, interrompendo nel contempo i viaggi e il commercio in tutto il mondo.

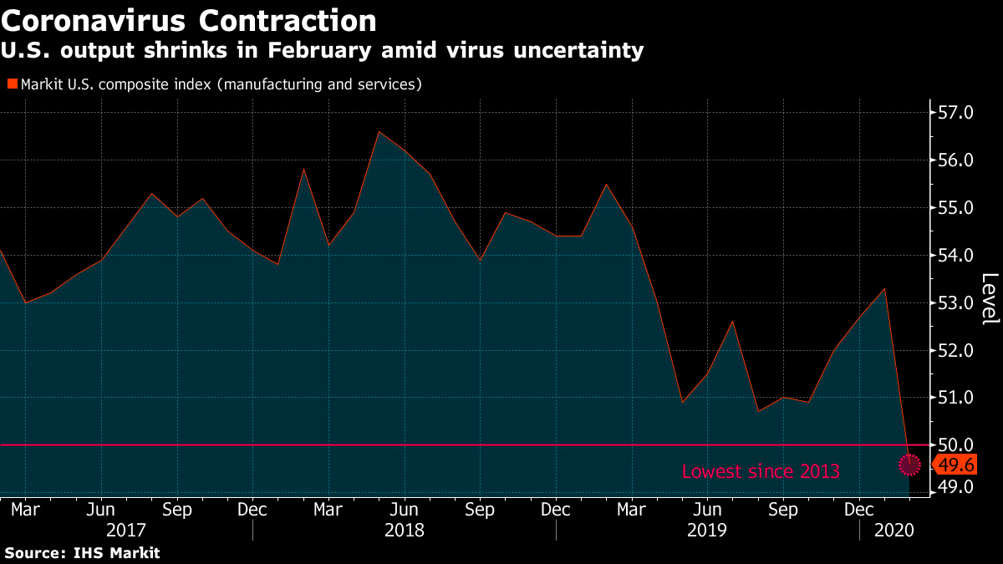

In un certo senso, l’economia statunitense non è immune alla ricaduta, una misura dell’attività commerciale si è ridotta per la prima volta a febbraio dal 2013, quando il contagio ha colpito le catene di approvvigionamento e ha reso le aziende titubanti a effettuare ordini.

L’indice dei gestori degli acquisti IHS Markit che misura la produzione composita nelle fabbriche e nei fornitori di servizi è sceso di 3,7 punti a 49,6, il livello più basso da ottobre 2013, quando il governo degli Stati Uniti ha chiuso, secondo i dati preliminari pubblicati venerdì. (Le letture inferiori a 50 indicano una contrazione).

Il policy maker della Bank of England Silvana Tenreyro ha avvertito che l’epidemia di coronavirus potrebbe avere un grande impatto sull’economia mondiale.

“Anche se il virus è contenuto in Cina, l’impatto sul PIL globale potrebbe essere grande date le dimensioni dell’economia cinese”, ha detto Tenreyro venerdì al Forum sulla politica monetaria della Booth School dell’Università di Chicago a New York.

Fu in quel forum che il Brainard espose il suo piano per rafforzare le capacità di lotta alla recessione della banca centrale americana.

L’attuale generazione di banchieri centrali affronta una sfida centrale diversa rispetto all’ultima generazione, con possibilità sostanzialmente più ridotte di tagliare i tassi di interesse per ammortizzare l’economia.

Oltre a una risposta energica da parte della politica monetaria, una solida politica di bilancio anticiclica è fondamentale,

Proprio come i responsabili delle politiche monetarie stanno rivedendo attivamente i loro strumenti e strategie, ora è il momento di intraprendere una revisione degli strumenti e delle strategie fiscali per garantire che siano pronti ed efficaci.

POSSIBILE RISTRUTTURAZIONE FED?

Donald Trump, si sa, non vuole sentir parlare di limiti dei poteri presidenziali.

Le sue tendenze imperiali, in forte rialzo dopo l’assoluzione dall’impeachment, si manifestano in varie aree.

Dalla giustizia (con le sentenze dei giudici aspramente criticate e la richiesta di rivedere i processi di amici condannati).

All’architettura: è in preparazione un ordine esecutivo col quale il presidente dispone che gli edifici federali di prossima costruzione siano ispirati alle linee classiche degli edifici dell’antichità greca e romana con tanto di capitelli ionici e dorici.

Edilizia imperiale e attacchi all’autonomia della magistratura sconcertano, ma ora in Congresso sta nascendo, stavolta anche nelle file repubblicane, un altro timore: la possibilità che Trump voglia intervenire profondamente sulla Federal Reserve cambiando il Dna della banca centrale Usa e rivoluzionando la politica monetaria.

Cosa di grande rilievo anche per il resto del mondo, visto che il dollaro è il cardine del sistema monetario internazionale.

L’autonomia della Fed, in realtà, Trump l’ha già intaccata in 18 mesi di attacchi furibondi contro Jerome Powell, l’uomo che lui stesso ha messo a capo dell’istituto di emissione.

Ma ora, nominando nel board della Fed Judy Shelton, una sua ex collaboratrice nota per aver proposto in passato di agganciare di nuovo il dollaro all’oro (un meccanismo abbandonato mezzo secolo fa perché ormai insostenibile) e per aver messo in dubbio che l’America abbia bisogno di una banca centrale, ha fatto scattare l’allarme al Senato.

Se verrà riconfermato presidente, infatti, Trump non lascerà Powell alla guida della Fed quando, fra due anni, scadrà il suo mandato.

La Shelton, allineata sulle posizioni della Casa Bianca, sembra essere il sostituto per lui ideale: addio indipendenza dei «sacerdoti della moneta».

Durante l’audizione convocata in vista della ratifica della nomina anche diversi repubblicani hanno espresso sconcerto, invitando Trump a ritirare la nomina.

La Casa Bianca, però, si è rifiutata di fare un passo indietro mentre la Shelton, celebre falco, si è presentata ai senatori nei panni della colomba e ha promesso di difendere l’indipendenza della Fed.

Ma sono i suoi amici storici, «integralisti della moneta», a metterla in difficoltà: «Le tocca mostrarsi accomodante, ma è sempre dei nostri».

BCE

Christine Lagarde sta prendendo confidenza con il suo nuovo ruolo alla Banca centrale europea.

Nel suo discorso, tenuto davanti al Parlamento europeo, riunito a Bruxelles per discutere il bilancio annuale 2018 della banca, la governatrice ha espresso per la prima volta la sua valutazione sulle politiche monetarie accomodanti, il cosiddetto quantitative easing.

«Dal 2014 la politica della Bce – ha affermato – si basa su quattro elementi: un tasso d’interesse negativo, l’acquisto di asset (titoli di vario tipo), la forward guidance (le indicazioni prospettiche delle intenzioni della Bce) e le operazioni mirate di credito».

Sono politiche che hanno favorito la stabilità del sistema e lo avrebbero protetto da “venti contrari globali».

Ma, ammette Lagarde, «quella monetaria non può e non deve essere la sola politica disponibile.

Più a lungo si continua con le politiche accomodanti, più grande diventa il rischio di essere colpiti da qualche effetto collaterale».

La Bce è consapevole che il tasso d’interesse basso produce effetti sui redditi, sulle valutazioni degli asset, sulla propensione al rischio e sui prezzi degli immobili.

Di conseguenza si “monitorizzano” i menzionati possibili effetti negativi per evitare che pregiudichino le politiche concernenti il credito, l’occupazione e i salari.

La governatrice, perciò, chiede che siano messe in campo, politiche fiscali e strutturali adeguate. Anche lei, come da un po’ di tempo fanno tutti gli attori economici, sostiene il “Green New Deal” europeo e i necessari massicci investimenti finanziari occorrenti per la transizione ecologica.

Inoltre, tra le grandi sfide che anche la Bce dovrà affrontare mette la digitalizzazione del sistema. Al riguardo è stata creata una task force per studiare la realizzazione di una moneta digitale della banca centrale e testarne il funzionamento nella pratica.

Come si può notare, le istituzioni europee preferiscono esprimere le proprie preoccupazioni sotto voce.

Dall’altra parte dell’Atlantico, invece, nonostante le sbandierate statistiche ufficiali, si parla di nuovi rischi di crisi finanziaria con toni più accessi.

Nel dibattito è riapparsa la paura del cosiddetto “Minsky Moment”, quella situazione che si crea quando il sistema va in tilt perché gli investitori si sono spinti troppo avanti con le speculazioni aggressive, facendo troppi debiti e assumendo rischi molto alti.

Anche il Fmi ha recentemente evidenziato questo pericolo. In passato è stato oggetto di riflessioni anche nei forum economici della stessa Bce.

Hyman Minsky è un economista americano della scuola di Schumpeter prima e poi di quella post-Keynes, che ha studiato la fragilità del sistema finanziario rispetto all’emergere delle bolle speculative.

E’ stato un economista indipendente, fuori dal coro, e per questo poco considerato dall’establishment prima della sua morte avvenuta nel 1996.

Ha avuto un legame personale anche con l’Italia e in particolare con la città di Bergamo.

In certi periodi di espansione finanziaria, quando i flussi di cassa superano le quote necessarie per pagare i debiti, scatta una grande propensione alla speculazione.

Ciò mette in moto aspettative di aumenti dei valori degli asset e dei guadagni, che a loro volta spingono verso un’ulteriore espansione debitoria.

Questo processo finisce quando i prezzi, artificialmente gonfiati, cominciano a scendere.

Si crea, quindi, una spirale discendente che può portare al crollo dei mercati, con effetti negativi sull’economia reale.

Nei decenni passati si è sperimentato più volte e in modo devastante con la Grande Crisi del 2008.

Negli Usa, tale processo è ripartito nei mesi passati con il Quantitative Easing n. 4 delle Federal Reserve.

In verità, è un rischio globale, tenuto conto che, a livello mondiale, i bilanci delle banche centrali sono passati dai 5.000 miliardi di dollari del 2007 ai 21.000 miliardi di oggi.

Inoltre, nello stesso periodo la capitalizzazione globale delle borse è salita da 65.000 a 85.000 miliardi di dollari.

E’ quasi l’equivalente dell’espansione complessiva dei bilanci delle banche centrali.

Senza essere pessimisti, lo scenario mondiale non sembra roseo, soprattutto se si considera che in aggiunta ai rischi citati vi sono gli effetti negativi dell’epidemia esplosa in Cina.

Del resto nel mondo globalizzato tutto è concatenato e non vi sono zone franche per nessuno.

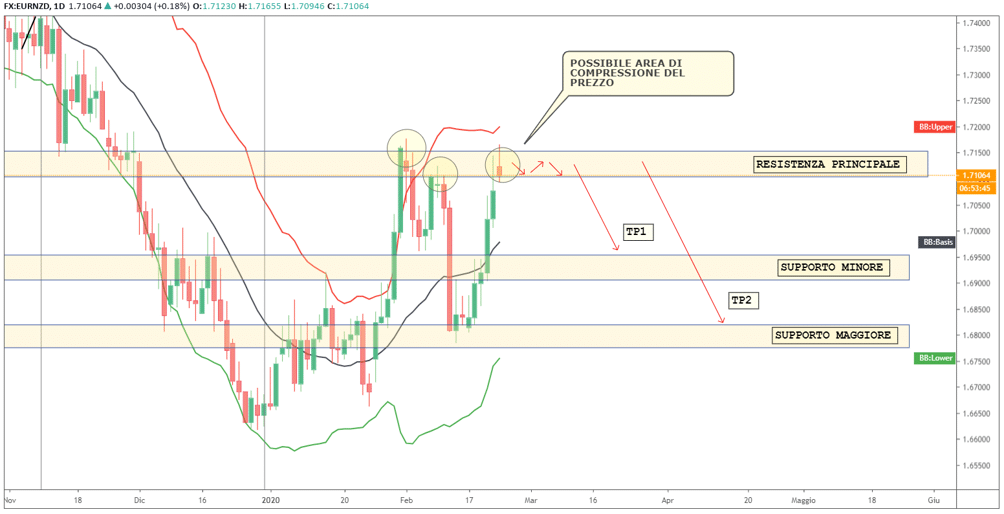

EUR/NZD

Questa settimana vi lascio con la coppia Euro/Dollaro neozelandese, dove siamo arrivati su una fase molto importante che potrebbe portare il prezzo ancora una volta a ribasso.

Da come possiamo vedere dal grafico (Daily) postato sotto, siamo a ridosso di una importante zona di scambio, molto sentita dal prezzo, che potrebbe avvantaggiare i nostri trade in caso di operazioni in short.

La resistenza principale segnata in figura ci da modo di avere un’entrata ben protetta con possibili rischi rendimenti elevati.

Inoltre siamo a ridosso di importanti zone di scambio volumetrico che potrebbero avvantaggiarci, viste le precedenti difese dei sellers nella zona.

C’è da dire che il prezzo dopo il secondo rifiuto avvenuto nel doppio massimo precedente, è stato seguito da un bel impulso a rialzo che potrebbe portare il trade verso maggiori rischi in caso di continuazione del trend di bull alla rottura della resistenza.

Nonostante tutto il setup rimane comunque interessante anche solo per una fase di ritracciamento del nuovo possibile impulso rialzista che potrebbe registrarsi in area TP1, in caso contrario si andrebbe ad aumentare il rischio rendimento al verificarsi di una rottura short, spingendo il target in area TP2.

Con questo vi lascio e vi auguro buon trading.

Michele Cervellin

ARTICOLI RECENTI

- CORTE TEDESCA SU ACQUISTI BCE

- Un Aprile di “speranza” per il “rischio”

- Bce tutto come da attese

- Analisi Giornaliera dei Mercati

- COVID-19, PARLANO I LEADER EU

-

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€.

Delta ProfileIl prezzo originale era: 1.999,00€.999,00€Il prezzo attuale è: 999,00€. -

Apollo 11Il prezzo originale era: 2.999,00€.1.999,00€Il prezzo attuale è: 1.999,00€.

-

Volume Profile Corso completoIl prezzo originale era: 2.497,00€.1.497,00€Il prezzo attuale è: 1.497,00€.

-

La Marsigliese corso completoIl prezzo originale era: 1.997,00€.497,00€Il prezzo attuale è: 497,00€.

-

Thunder Bar147,00€